在一場新能源路演上��,消費組醫療組的同事都來了����。

6月���,蘇州�����,一家新能源創業公司的融資現場——

公司最長的桌子旁��,坐著20多個給了TS后來參與盡調的投資人��,與此同時還有10家投資機構線上參與�����,對面坐著該公司的創始人���。一輪流程下來�,公司估值也隨著投資機構出價而水漲船高�����,場面十分火爆��。

這是發生在不久前的真實一幕�?!艾F在�,幾乎所有的投資機構都在進軍新能源�,看消費的�、看醫療的�,什么人都涌進來投了���?!蓖鯉r���,一位新能源賽道的資深投資人�����,在他的印象里����,從2021年開始新能源投資就越來越熱鬧�����,“仿佛不投就掉隊了�����,沒安全感�?�!?/strong>

眼下����,新能源已然成為確定性最強的投資賽道�。即便是VC/PE集體放緩節奏的今年上半年���,這片江湖依然十分活躍�����,VC/PE扎堆爭搶新能源創業者的一幕幕猶在眼前�����。據不完全統計�����,僅上半年���,國內新能源產業就新誕生出了7家獨角獸���,其中3家背后浮現了IDG資本的身影����。

“碳中和”浪潮呼嘯而來�����,新能源的各條細分脈絡從十余年前的無人問津到今天人頭攢動�����。IDG資本合伙人俞信華堅信�����,“未來20年是新能源巨大的滲透機會��,市場化資金的機會在增加��?!敝袊履茉赐顿Y波瀾壯闊的畫卷�,正徐徐鋪開���。

時間回到15年前�,國內VC圈鮮少有人聊新能源����,這里幾乎還是一片荒漠����。

“早期主流的美元基金都在投互聯網�����,很少市場化機構會投新能源��?�!蓖鯉r回憶�,當時VC/PE大約分成兩派——美元基金團隊在掃貨互聯網項目����,本土人民幣基金則在搶比較成熟的Pre-IPO項目�����。彼時早期補貼催長的新能源行業尚欠缺經濟性�,短期內難有爆發性增長��,新能源項目�����,尤其在早期階段的項目并不多見�����,這個賽道在VC/PE圈長期處在邊緣地帶����。

直至2006年�����,當時最活躍的投資機構之一——IDG資本團隊開始盯上了可再生能源領域�,并在第二年成立了專門的新能源投資團隊��,研究起了光伏��、電池和電池材料等細分賽道�。如今回頭看����,IDG資本是國內第一家在新能源領域“吃螃蟹”的投資機構���。

2010年�����,IDG資本出手投資了碳納米管(CNT)企業天奈科技����。此后��,天奈科技的各輪次融資�����,IDG資本均有參與����,成為天奈科技股東中投資時間最早且陪伴時間最長的機構�。

這是中國新能源投資史上的經典案例���。天奈科技是國內最大的碳納米管生產企業之一���,所產碳納米管導電漿料是鋰電池的新型導電劑�����,2021年國內市占率已達到43.4%�。2019年���,天奈科技成功登上科創板IPO敲鐘舞臺���,最新市值近300億元�。

回想起這筆投資以及天奈科技所經歷的無數艱辛��,IDG資本合伙人?���?庖廊皇指锌骸耙?����,當時行業大環境對發展緩慢的這類企業持有謹慎態度��,從銀行貸款也頗為艱難���,資金成為懸在企業頭頂的一把利劍�?����!碑敵跆炷慰萍颊w呈盈利狀態時����,給到供應商的貨需要四十多天的周期才能拿到回款���。換言之��,對方變相壓了二百多天的成本���。

當時���,幾乎人人都在投互聯網���,投新能源電池并不是一件“性感”的事���。“雖然我們知道市場應用一定會發展起來����,但是起來之后規模到底會有多大��,這一點是具有不確定性的�,這也是機構需要承擔的風險����?���!迸�����?庹f��。

如今十多年過去����,伴隨著新能源的極速發展�,電池投資變得熱火朝天���,尤其是新能源汽車的“心臟”動力電池��,更是擠滿了VC/PE機構�。普華永道統計數據顯示��,近三年動力電池投融資活躍度持續增加�,2021年交易金額同比增加近六成至798億元����。

IDG資本聚焦十余年電池領域�����,IDG資本合伙人曹霄輝透露����,在動力電池這個高增長的賽道����,IDG資本主要根據產品研發�,綜產業鏈管理����,全球拓展和市場盈利等多個能力維度尋找有持續競爭力的企業��。例如投資欣旺達動力電池�����、蜂巢能源�、瑞浦蘭鈞等���,都驗證了我們的判斷���。在電池產品端之外��,我們也加快布局在產業鏈中的下一代技術����,通過生態體系中被投企業的相互賦能���,助力其加速健康發展����。

當然�,電池只是中國新能源從冷清到爆發歷程的一縷縮影��。

一如電池賽道早期的人跡罕至���,投光伏的VC/PE也坐了多年的「冷板凳」�����。

回首二十一世紀初�����,中國光伏行業在一波海外補貼的紅利下�,漸漸迎來了曙光���,2003—2007年間的年均增長率超過了190%�。2008年����,IDG資本新能源投資隊伍將目光瞄向了中國光伏����。

但2011年開始�����,這片嶄新的產業因極度依賴海外市場和補貼而陷入歐美的“雙反”(反傾銷���、反補貼)危機�����。中國光伏產品滯銷海外�����,短時間又無法打開國內市場�,產能過剩致整個行業步入谷底���。

面對突入其來的行業震蕩���,當時零星的�����、也還年輕的VC/PE機構�����,轉而回歸抗周期性行業�����,光伏行業再被冷落多年����。

死里逃生的企業不多��,十余年時間里有600多家光伏企業倒下����,連當時中國最大光伏企業無錫尚德都沒能撐住�。后來國家緊急救市�����,開始對可再生能源進行電價補貼��,刺激國內市場的發展��,行業自2014年才逐漸回暖���。波動之中�,光伏熱度驟降����,同行們紛紛調頭����,但IDG資本依然停留在此����。

2016年的一天���,IDG資本一行人飛往位于廣東佛山的愛旭股份工廠考察�。彼時��,這家光伏新晉玩家正在研發新一代光伏PERC電池技術�����,在考察之后IDG資本即拋出了橄欖枝——在光伏領域融資最困難的2016年底���,IDG資本向愛旭股份投資了9億元����。

這筆投資也刷新了光伏2012年“雙反”以來新能源行業的總融資額�?����!拔覀儺敃r就判斷���,可再生能源是能源結構轉型的必然趨勢�����,電驅化是終端用能場景的必然趨勢��。周期性波動也是這個行業的特點�����?!庇嵝湃A回憶��。有此資金加持�����,愛旭股份突破PERC技術���、實現量產�����,2021年的電池片出貨量在全球排名第二����。

此后��,光伏行業又經歷了一次短暫的“黑暗”��。2018年5月31日(下稱“531”)��,光伏領域補貼突然大幅下調補貼金額�、收縮補貼規模�,引來行業劇震����,估值驟降���,行業步入第二輪周期的雪崩����。但俞信華并不悲觀��,“這次去補貼的時候�����,說明經濟模型已經成立了����?���!?/p>

在他看來�,能源轉型的本質還是存量需求替代的過程�����,能否實現替代的關鍵之一就是在當前成本下��,經濟模型能否成立���,未來才可能在產業鏈上下游實現大規模的產業化滲透���。

“在行業發展的早期����,政策補貼是在成本尚高時通過政策手段引導實現更快技術降本�����,但實現經濟性模型的建立���,不能靠補貼��,而是技術進步�、規模制造等帶來的成本真正降低�。這是我們看待這個行業的底層認知�����。所以�����,我們反而認為‘531’之后一年�����,其實是投資新能源的好時機�?�!?/strong>

也正是在這段VC/PE并不重視光伏產業鏈的時期�����,IDG資本毅然出手�,與業內資深團隊及珠海華發集團共同創立了光伏硅片獨角獸——高景太陽能����,以研發�、投資大硅片核心技術�。

俞信華解釋���,“531”之后�����,新能源消費端的需求從2019年開始快速上漲�����,但制造的產能釋放存在滯后性���,存在著填補市場缺口����、培育獨立供應企業的窗口期����,也意味著市場快速增長的好機會���。

2020年12月到2022年8月�,高景太陽能融資三輪��,總金額超過50億���,IDG資本參與了其中兩輪��,最近一輪融資估值到200億��。到2022年一季度����,高景硅片產量沖至行業第5名���。

在VC/PE邊緣地帶徘徊了十余年�����,新能源投資人來來往往��。

2015年��,依靠補貼��、示范推廣���、出臺總體規劃與行業規范��,新能源汽車迎來了行業第一次爆發���,VC/PE開始集中搶灘新能源汽車�����。

這一年���,IDG資本正式成立了汽車小組���。IDG資本合伙人過以宏回憶����,為了透徹地研究行業�����,團隊集中走訪了三四十家生產新能源車的企業���、訪談了二三百人����,系統性地對中國新能源汽車生態鏈做了深入梳理與研究���,并于同年的5月就投資了小牛電動A輪�����。

“最早在產業初期�����,很少有人愿意投新能源��,能真正看得懂行業的人也很少���。而我們的新能源投資團隊里不乏工科PhD���,有從技術側來的��、有從設備側來的�,形成了系統的內部能力和研究體系�。別人在通過知乎看技術的時候��,我們團隊就已經在去把名列前茅的團隊核心人物的paper全拿來研讀��,跟蹤研究全球最前沿的方向��,判斷未來往哪個方向走了��?����!?過以宏說����。

蔚來���、小鵬��、理想等“造車新勢力”正是在這段時間密集成立�。蔚來從2015年至2018年赴美上市��,共融資五輪�,吸引約30家頭部機構投資�,其中IDG資本就參與了兩輪�;在這段時間�,小鵬共開展7輪早期融資���,IDG資本也參與了兩輪���。

期間的2019年��,中國新能源汽車補貼政策大幅退坡�,當年終端銷量萎靡不振�����,動力電池產業鏈也跌至冰點����,也讓造車新勢力在2019下半年陷入集體困境��,市場的質疑聲此起彼伏���。與之相對應的�����,是資本市場快速冷卻��。

經過深度復盤����,IDG資本當時認為這是非趨勢性的周期波動�����,于是在小鵬汽車最艱難的C輪融資時�����,不僅沒有離場���,反而成了何小鵬的聯合領投方——以數億元人民幣加碼領投了C輪融資�,為小鵬汽車大量輸血�����。2020年�,何小鵬曾在小鵬IPO時公開表示�����,“從行業的不明確期����,到逐步崛起��,IDG始終都對智能化新能源汽車行業前景看好��,這也給我們更多信心�?�!?nbsp;

最終����,時間證明了IDG資本的判斷����。2020年下半年開始�,全球主要經濟體鼓勵購買新能源汽車����,新能源汽車開啟第二輪爆發��,至2020年“造車新勢力”扎堆上市�,投資機構信心恢復�����,當年投資金額恢復至476億元���。

縱觀新能源行業的各個細分賽道�����,周期性波動顯而易見����?��!八晕覀兂栃履茉葱袠I的企業家一個問題����,就是你做的事不是線性增長的事�,如果面臨周期性波動���,你怎么應對��?”過以宏說�。

進入2022年��,新能源已經席卷VC/PE圈���,但一些新難題縈繞在投資人心頭�����。

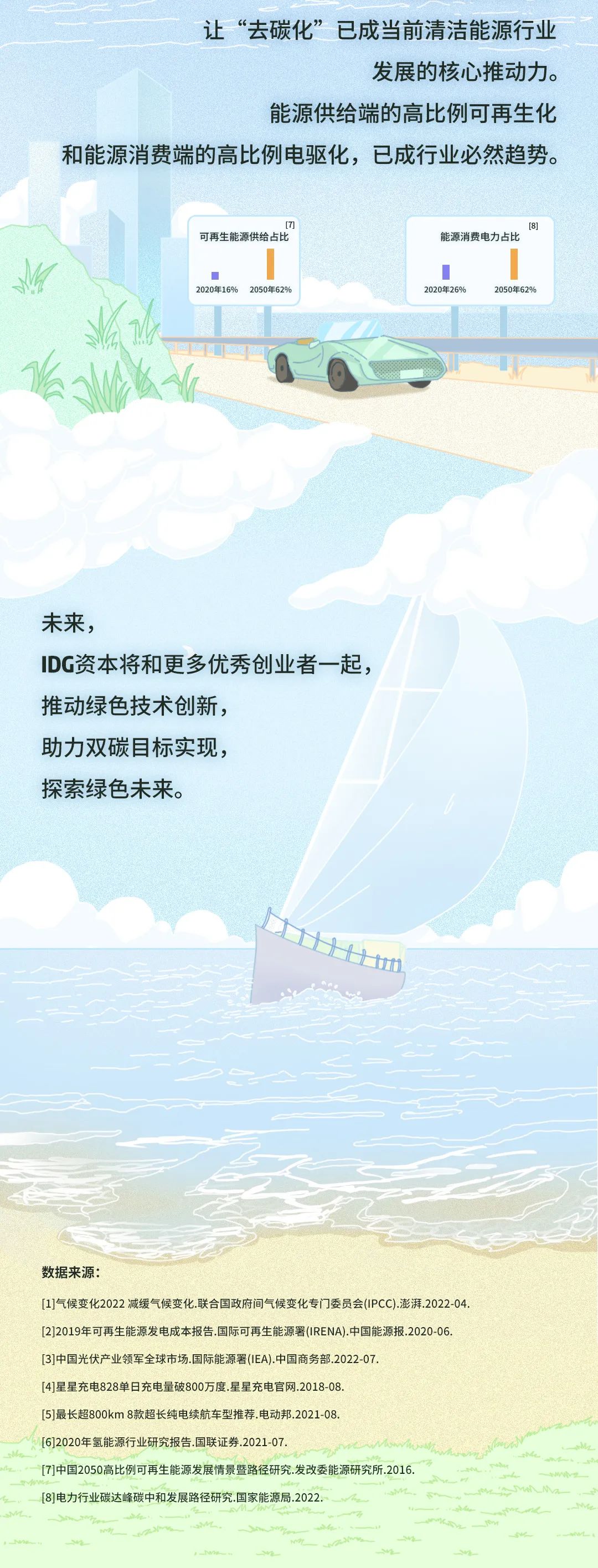

“行業的新挑戰���,來自如何應對2030碳達峰之后的深度脫碳要求��?���!?/strong>IDG資本合伙人林棟梁認為����,要做到碳中和���,重點還是在去碳���。其中一個巨大挑戰在于:新能源滲透比例逐步提高甚至成主導電力來源后���,電網能否平衡波峰波谷��?難以被電驅化的終端如何去碳�����?

目前可看到的解決方案中���,包括新型儲能���、智能電網�����、氫能等技術����。

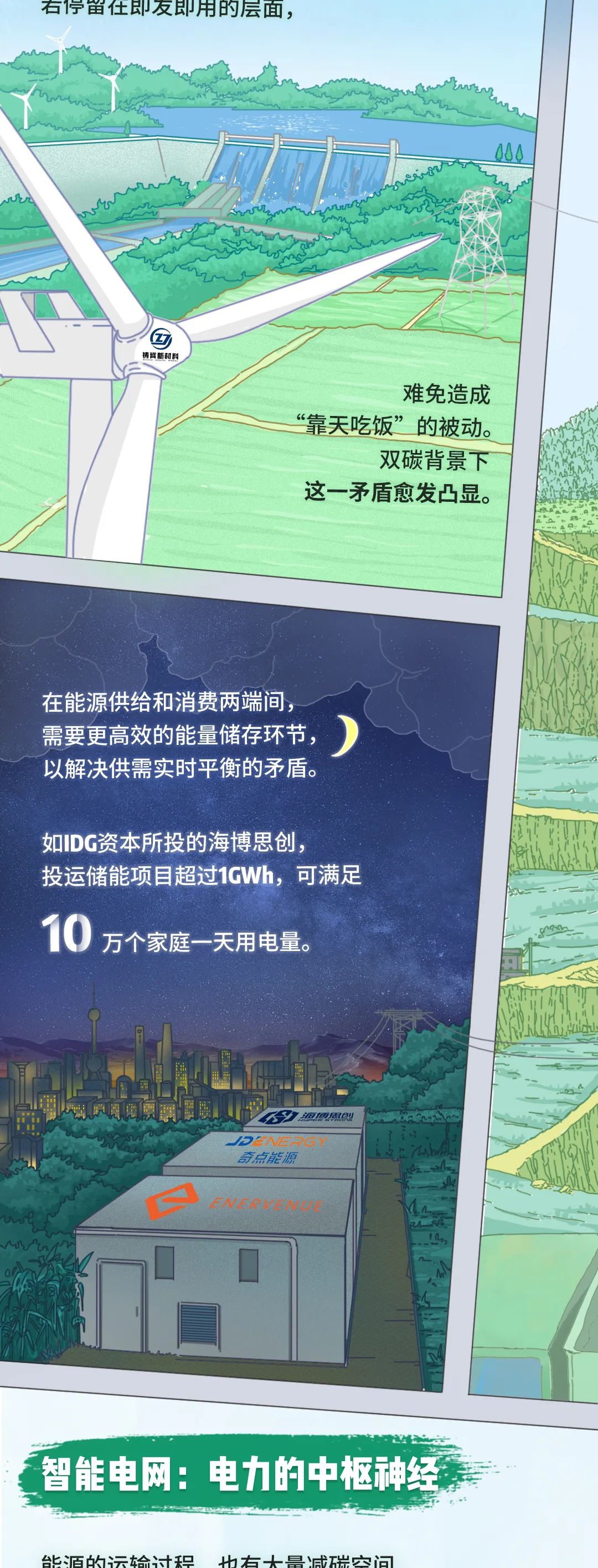

以儲能為例��,隨著風�����、光等新能源在消費側占比的提高����,行業面臨著自然能源發電“靠天吃飯”帶來的供應不穩定和供需不匹配等難題���。面臨全球范圍內的限電現象��,如何把電力有效儲存下來�,留待滿足短時��、中長時后的用電需求�����,尤其是長時儲能的挑戰��,是全球范圍內都亟待通過技術迭代解決的難題�����。

此外����,儲能要面對發電���、用電以及電網側三大場景���,面對龐大又復雜的儲能需求���,新型儲能的技術路徑更多��,可分為鋰離子�、鈉離子電池等電化學儲能���,以及壓縮空氣�、飛輪儲能等機械儲能��。

不過在新興技術發展早期�,復雜多樣的技術路線中��,能否押中潛力技術�����,幾乎是所有企業和機構面臨的棘手難題���。

那么�����,VC/PE該如何投�����?林棟梁闡釋他的邏輯�����,一方面要去看哪些企業可以真正通過好的技術�����、規模制造實現降本����,以及比如還要經歷多久才能從早期實驗室的技術走到批量化生產�、到實現產業商業化��。

“另一方面���,在氫能���、儲能這類發展初期的行業���,我們更多地去看人���,所有的新能源從發展歷史來看�����,最后技術水平基本都能拉平��,供應鏈優勢也都能拉平����,規模效應到一定階段以后�����,邊際效應就遞減了���,所以其實沒有什么持之以恒的護城河����,這時候核心的區別其實就是企業家能力����,看企業家如何迭代技術�、理解市場��、把產品更好地賣出去����、把規模制造管理好�����、去實現最大化的降本����?���!?/p>

這條賽道已經隱隱爆發�。目前��,寧德時代����、比亞迪����、蔚來等車企����,甚至于上游原料供應商贛鋒鋰業�����,都在布局鋰離子固態電池����。這一領域也有如成立于2016年的獨角獸企業衛藍新能源���,該公司脫胎于中科院物理研究所�����,成立后融資7輪�,獲得了小米�、華為�����、IDG資本等投資方注資�,2022年估值到了約150億元���。

也有投資人跑去實驗室早期階段挖掘���、押注�����。2021年12月��,新型鎳氫氣電池公司EnerVenue完成1.25億美元A輪融資��,香港中華煤氣�����、沙特阿美���、IDG資本等產業方和財務投資人投資��。

在林棟梁看來���,在深度去碳給儲能帶來的快速增長中���,儲能集成商成為目前最受益的環節�����。沿著這一思路����,IDG資本投資了儲能系統集成商中的頭部企業海博思創���、新興技術公司奇點能源��。除此還投資有做電力及能源數字化的朗新科技���、充電樁運營商星星充電等�,以及做電力市場交易��、電網智能調度等業務的清大科越��。

深度去碳的挑戰中��,含碳的天然氣����、焦炭等燃料與還原劑��,難以被電驅化終端��,氫能替代也是一個長期解決方案�。但目前氫燃料電池的商業化仍是“比較遠的事情”����,真正出手的市場化機構以頭部企業為主�����。如IDG資本自2020年開始投資有重塑科技�����、上汽集團旗下的捷氫科技�,以及上海交大孵化出的氫晨科技����。

“我們認為碳中和目標帶來的能源轉型需要建立在可持續發展的基礎上���,如何通過技術更低成本的將風光等可再生資源轉化成電力��,同時將我們的終端用能實現最大程度的電驅���,將會是最重要的發展方向����?��!盜DG資本合伙人王靜波如是說�����。

新能源產業攸關下一個時代的話語權��,其中意義不言而喻�,VC/PE也全力以赴�����,一支支“雙碳”基金相繼亮相��。如2022年1月��,IDG資本與中華煤氣成立國內首支零碳科技投資基金�,規模達百億����。

眾人拾柴火焰高����。新能源行業發展的確定性共識快速凝聚�����,相關項目的估值也被迅速推高�����。

“行業景氣度提高帶來的估值提升是難以改變的事實�����,資金供給快速寬松帶來的產能加速釋放����,是當下需要關注的核心風險�����?�!?/strong>王靜波提醒��,新能源行業是個標準的制造行業���,下游的需求并非簡單的線性增長��,發展過程中影響需求側波動的因素很多且復雜��,不會像互聯網等to C行業呈現短期快速爆發式增長���。

不僅如此����,供給側也存在各環節制造產能釋放速度不同帶來的周期錯配���,再這樣的環境下周期性波動便是難以忽視的客觀規律���。

“我們常說���,能源是存量需求�,新能源發展是存量需求替代���,替代經濟模型成立是大規模替代發生的最重要觀察指標�����。因此行業發展都會經歷兩個主要階段�,第一階段是成本下降疊加技術和產品的成熟�,促使替代經濟模型成立��;第二階段是產品價值提升伴隨快速滲透��?�!蓖蹯o波補充說�,兩個階段行業發展的特征有非常大的區別�����,創業者面臨的風險以及所需的資金和人才資源也有很大的區別�����。

而IDG資本自2005年開始�����,經歷了中國新能源行業發展的若干個周期����,積累了重要的認知和分析框架�����。“我們有至少20人專注在新能源行業的投資�����,覆蓋各個細分領域和產業鏈上下游����,保證每個板塊都有人覆蓋�,其中之前有能源行業從業經歷的就有約10人�����?��!蓖蹯o波坦言���,“新能源行業看似大家的認知在過去3年內形成了快速統一����,但我們相信在未來市場波動中����,每一個單點的認知厚度都會幫助我們更好地做好配置����、支持優秀創業團隊發展�?�!?/p>

歸根結底��,能為企業帶去實實在在賦能的VC/PE���,更能推動行業發展��。如入股硅片��、電池企業的IDG����,就曾幫助協調上下游合作�。在IDG資本牽線下��,愛旭太陽能曾向高景太陽能采購3500萬片硅片�,一方面有助于高景太陽能鎖定下游優質客戶��,同時也幫愛旭在行業產能波動的情況下保障了上游供應鏈的穩定供應����。

當然��,新能源技術要走出實驗室�,實現批量化生產����,再到商業化�,還必須落到具體的應用場景���。EnerVenue的第一代產品����,就將進入IDG資本戰略合作方港華能源的零碳智慧城市����,通過終端應用的數據反饋����,幫助EnerVenue迭代產品�。

還有很多嶄新的一幕幕正在新能源賽道上演���。

回過頭來看�����,IDG資本親歷了中國新能源不同細分領域的萌芽�����、醞釀���、波動與如今的起飛爆發�。自2005年起���,IDG資本至今已布局了約30家新能源企業��,在光伏�、電動車���、動力電池���、儲能�����、充電樁��、氫能等各細分領域都有布局��,覆蓋了能源供給端到消費端等產業鏈上下游的各環節����。

投資永遠都是在投未來�����。如今����,我們站在創投歷史的轉折點上�����,新能源的時代洪流滾滾而來����,沒有人愿意被時代拋棄��。